Comment optimiser votre rémunération en portage salarial ?

Après s’être acquitté des frais de gestion (rémunération de l’entreprise de portage), des cotisations sociales patronales et salariales, et parfois de certaines dépenses facturées par l’entreprise de portage (CVAE, responsabilité professionnelle, C3S …), un salarié porté perçoit généralement un salaire net compris entre 45 % et 60 % de son chiffre d’affaires hors taxe.

Si ce coefficient de transformation chiffre d’affaires HT -> salaire net dépend des pratiques de votre entreprise de portage, il dépend aussi de votre capacité à utiliser certains outils pour optimiser votre rémunération.

Pas d’inquiétude, rien d’illégal ici ! C’est même tout le contraire puisqu’il s’agit d’utiliser pleinement tous les dispositifs légaux mis à votre disposition.

Présentation des différents outils d’optimisation de votre rémunération.

Pensez à passer en frais professionnels vos frais de fonctionnement

Contrairement à un salarié classique, un salarié porté a la possibilité d’optimiser son revenu en passant certaines dépenses en frais professionnels. Il faut distinguer deux types de frais :

- Les frais refacturés à l’entreprise cliente qui sont liés directement à la mission. Le remboursement de ces frais est négocié directement avec l’entreprise cliente et intervient généralement sur justificatifs réels;

- Les frais non refacturés à l’entreprise cliente de type frais de fonctionnement (abonnement internet, téléphone, frais de prospection, abonnement à un espace de coworking…).

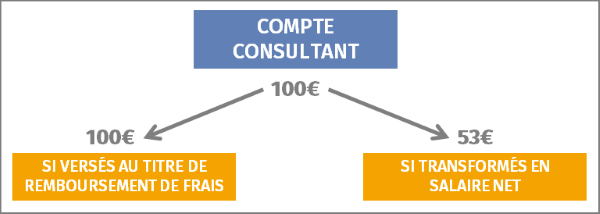

C’est sur ces derniers frais (les frais non refacturés) que vous avez la possibilité d’optimiser votre rémunération.

Les frais ne constituant pas du salaire, ils ne sont pas soumis aux cotisations sociales.

En effet, sous réserve de présenter les justificatifs associés, vous avez la possibilité de demander à votre entreprise de portage, une prise en charge de ces frais sur votre compte consultant. Cette prise en charge permet d’éviter de payer les cotisations sociales sur ces sommes.

Concrètement, cela signifie que pour un même montant prélevé sur votre compte d’activité, la somme nette perçue ne sera pas la même pour un versement sous forme de rémunération ou au titre d’une prise en charge des frais professionnels.

La politique de prise en charge des frais de fonctionnement varie d’une entreprise de portage à l’autre. Elle est toutefois plafonnée par l’URSSAF à 30 % de la rémunération brute versée.

Les conseils du guide

- Avant de choisir votre entreprise de portage, n’hésitez pas à l’interroger sur sa politique de gestion des frais de fonctionnement;

- Négociez une prise en charge des frais directement liés à la mission par votre entreprise cliente lorsque cela est possible

- Prenez en compte l’ensemble des frais de fonctionnement de votre activité pour faire votre déclaration à l’entreprise de portage salarial;

- Conservez l’ensemble de vos justificatifs précieusement.

Récupérez la TVA sur vos frais

Au-delà de la gestion des frais professionnels, certaines entreprises proposent de reverser à leurs salariés portés, la TVA collectée sur leurs frais professionnels.

Concrètement, lorsque vous passez en frais professionnels certaines dépenses soumises à la TVA, votre entreprise, qui est assujettie à la TVA, a la possibilité de vous reverser la TVA collectée (ou une partie de celle-ci) sur ces dépenses. Le versement s’effectue généralement directement sur le compte d’activité du consultant.

Effectuez des versements sur votre PEE ou votre PERCO

Certaines entreprises de portage salarial proposent à leurs salariés portés des dispositifs d’épargne salariale (PEE et PERCO). Ces dispositifs peuvent être particulièrement avantageux si vous avez une capacité d’épargne et que vous ne souhaitez pas convertir la totalité de votre facturation en salaire.

Vous avez ainsi la possibilité d’effectuer des versements volontaires sur votre PEE et sur votre PERCO. Ces versements volontaires sont abondés dans les conditions prévues par votre accord d’entreprise (jusqu’à 300 % de votre versement).

Cet abondement est prélevé directement sur votre compte d’activité. Votre revenu est alors optimisé à double titre :

- Les sommes affectées, au titre de cet abondement, à votre PEE ou à votre PERCO sont moins taxées que votre rémunération car elles bénéficient des dispositions fiscales avantageuses de l’épargne salariale. Les sommes affectées à votre PEE/PERCO sont ainsi soumises au paiement d’un forfait social (20%) et de la CSG/CRDS (9,7%), alors que votre rémunération est soumise aux cotisations patronales et salariales (respectivement 46% et 22 % environ).

- Les sommes affectées, au titre de cet abondement, sont exonérées d’impôt sur le revenu.

Les différents cas de déblocage anticipé

Les sommes affectées à votre PEE ou votre PERCO sont théoriquement bloquées pendant au moins 5 ans. Toutefois, dans certaines situations, vous avez le droit de récupérer la totalité ou une partie de ces sommes avant le terme prévu.

| PEE | PERCO |

|

|

Outre les situations personnelles (mariage, achat d’une résidence principale, naissance d’un 3ème enfant), plusieurs situations sont susceptibles de se présenter régulièrement dans la vie d’un salarié porté. C’est notamment le cas de la rupture de contrat de travail ou de l’expiration des droits à l’assurance chômage.

Le conseil du guide :

- Renseignez-vous auprès de votre entreprise de portage salarial pour savoir si elle a mis en place ces dispositifs ;

- Si c’est le cas, demandez une information sur les modalités de cette épargne (montant maximum des versements volontaires, degré de risque des placements…) ;

- Prenez connaissance des cas de déblocage anticipé si vous souhaitez utiliser cette épargne avant le délai légal de 5 ans. Si votre entreprise n’a pas encore mis en place ces dispositifs, vous pouvez vous rapprocher d’une organisation syndicale représentative pour vous faire mandater et négocier leur mise en place.

Faites le tour des dispositifs d’optimisation proposés par une entreprise avant de faire votre choix

Certaines entreprises de portage salarial proposent des tickets restaurant, la possibilité d’acheter des chèques CESU préfinancés ou des chèques vacances. Ces dispositifs participent à l’optimisation de votre revenu.

C’est notamment le cas de l’achat de chèques CESU préfinancés qui peut vous permettre de rémunérer une assistante maternelle agréée ou une garde d’enfant à domicile, ou un salarié pour une activité entrant dans le champ des services à la personne (ménage, repassage, bricolage, aide scolaire …)

Concrètement, l’aide versée par l’employeur pour le financement de services à la personne n’est pas soumise aux cotisations sociales, dans la limite d’un plafond annuel de 1 830 €. Si vous faites le choix d’affecter une partie des sommes disponibles sur votre compte d’activité, vous ne paierez donc pas de cotisations sociales sur cette somme.

Un exemple concret pour tout comprendre

Prenons l’exemple de Virginie, manager de transition, qui a trouvé une mission de plusieurs mois en portage salarial. Elle a négocié un tarif journalier de 800 euros et a travaillé 20 jours pour son premier mois de mission. Son compte d’activité est crédité de 14 400 euros après prélèvement des frais de gestion par son entreprise de portage (10 %).

Calcul si Virginie convertit la totalité de son solde disponible en salaire

Après paiement des cotisations sociales patronales (environ 46 %) et salariales (environ 22 %), elle perçoit un salaire net de 7 693 euros .

=> Soit 48 % de son chiffre d’affaires facturé

Calcul si Virginie optimise sa rémunération

Virginie déclare 500 euros de frais professionnels auprès de sa société de portage en lui fournissant les justificatifs associés (abonnement internet et téléphone, achat d’un téléphone de 400 euros …).

Son entreprise lui reverse la TVA collectée sur ses frais, soit 100 euros.

Elle verse ensuite 1 000 euros de son épargne personnelle sur son PEE ce qui lui permet d’affecter 3 000 de son compte d’activité au titre de l’abondement sur son PEE.

Elle paie le forfait social (600 euros) et la CSG/CRDS (291 euros) sur cette somme de 3 000 euros.

Elle affecte ensuite 300 euros de son compte d’activité à l’achat de chèque CESU préfinancé.

Elle dispose désormais d’une somme de 9 809 euros sur son compte d’activité .

Après paiement des cotisations sociales patronales (environ 46 %) et salariales (environ 22 %), elle perçoit un salaire net de 5 240 euros.

Au total, Virginie aura perçu lors du déblocage de son épargne salariale (après sa rupture de contrat par exemple) :

- 5 240 euros de salaire net

- 500 euros au titre des frais professionnels

- 3 000 euros au titre de l’épargne salariale

- 300 euros de chèques CESU préfinancés

=> Soit un total de 9 040 euros, qui représente 57 % de son chiffre d’affaires facturé.

L’optimisation de son revenu aura donc permis à Virginie de percevoir près de 1 347 euros de revenu supplémentaire par rapport à une situation sans optimisation.

Ne sous-estimez pas le gain que peux vous apporter l’utilisation de certains dispositifs. Si vous avez encore du mal à vous y retrouvez, n’hésitez pas à demander conseil à votre entreprise de portage, c’est aussi son rôle.